来源: 未知 时间:2026-05-05 12:51 作者:丁浚航 浏览: ->手机浏览此文章

AI需求持续升温,带动台湾IT产业营收连续成长。在云端业者资本支出扩张与新一代AI平台推动下,鸿海、广达、纬创接单同步放大。

【文/吕泰德】

AI需求自二○二五年下半年起快速升温,也使的代工厂需求出现扩张,甚至在二六年第一季之后,许多业绩指标也反映于外销订单、出口动能与企业营收的大幅上修。由此可知,AI已不再只是单一产品周期,而是进入由云端资本支出驱动的基础建设扩张阶段。

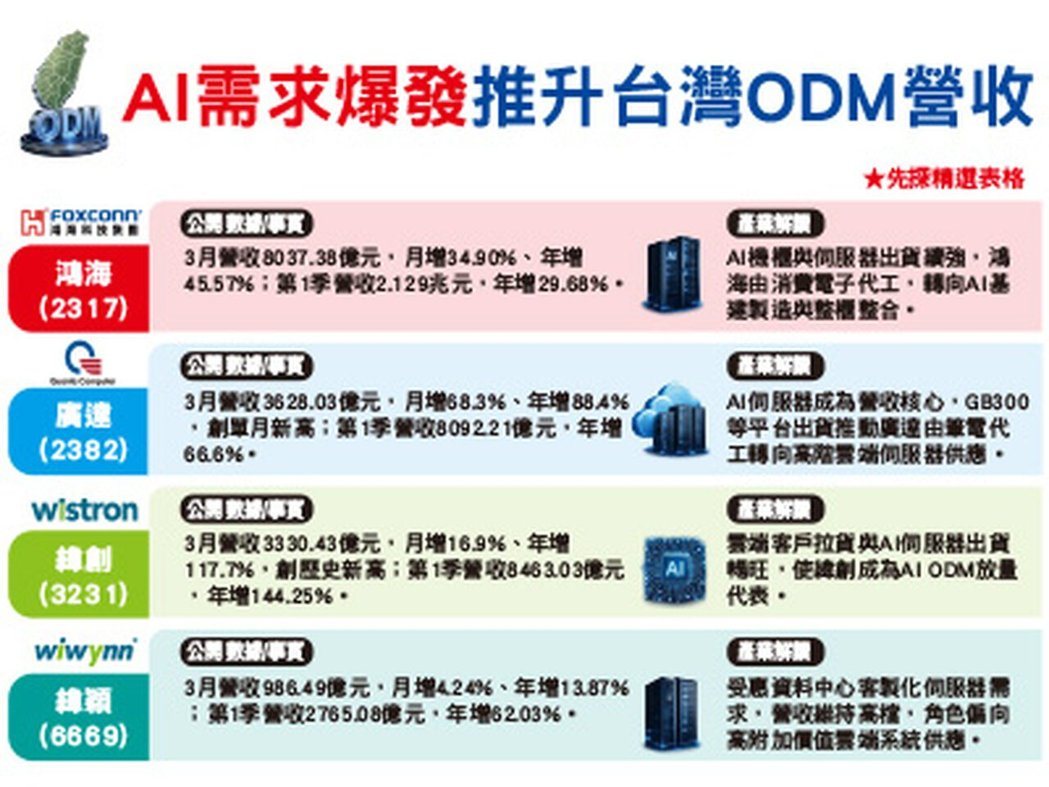

根据经济部统计,二六年三月台湾外销订单金额达九一一.二亿美元,年增六五.九%,创历史新高,其中资讯通信产品增加八七.三亿美元、年增幅达一五四.一%,显示AI伺服器与云端设备需求已成为主要动能来源;同时,主要IT厂营收亦同步放大,市场统计十九家电子代工与品牌厂单月合计营收达二.一五兆元,年增超过四○%,并连续二五个月维持正成长,也显示需求已经全面扩散至整体制造体系,从晶片、模组到整机出货同步启动,显示AI伺服器已由过去的高阶应用,转为产业主流出货项目。

在AI伺服器需求强劲带动下,台湾代工厂营收明显放大。鸿海二六年三月营收为八○三七.三八亿元,月增三四.九○%、年增四五.五七%,反映AI机柜与伺服器组装出货持续扩张;广达则在AI伺服器带动下,三月营收达三六二八.○三亿元,月增六八.三%、年增八八.四%,创单月历史新高,显示AI平台进入大规模出货阶段,已成为推升ODM营收的核心动能。可以见得目前AI需求正由产品渗透迈向系统渗透。

过去AI主要集中于高阶GPU与训练伺服器。伴随著模型规模扩大与应用落地,需求已延伸至整体资料中心架构,包括伺服器机柜、网通设备、电源系统与散热解决方案,并开始重塑IT产业的投资节奏与供应链分工。

以Meta Platforms为例,市场普遍预期其资本支出将维持高档水准,持续扩建AI资料中心,以支撑生成式AI与推荐系统需求;而Alphabet则透过自研TPU架构,推动AI运算从训练端延伸至推理端,并由集中式云端运算逐步扩展至边缘与分散式部署。

当这些需求转化为订单时,透过全球供应链分工,最终走向台湾ODM/EMS体系之中,带动纬创、纬颖与英业达等厂商接单同步扩张。市场普遍预期二六年全球云端资本支出规模将维持数千亿美元等级,接近基础建设投资水准,这也使AI伺服器需求不再呈现过去PC或手机的景气循环需求,而转向长周期扩张。在这样的背景下,需求的影响力开始向供应链各层扩散,从晶片制造端延伸至整机组装、电源管理、散热系统与机柜设计。

二六年AI伺服器不仅仅是需求变大,也变得更复杂、更依赖系统整合能力。从Nvidia GB系列机架、Google TPU8t与TPU8i,到云端业者自研ASIC同步放量,AI基础建设已经从过去以单一GPU平台为主,逐步走向GPU、TPU、ASIC的多平台时代,而这正是鸿海、广达、纬创等台湾ODM厂接单动能全面放大的关键因素。

以GB系列为例,市场先前预估二六年GB200、GB300机架伺服器出货量可望达七万至八万柜,较二○二五年明显放大,且台系ODM厂仍是主要承接者之一;而GB系列AI伺服器的特色在于把GPU、CPU、HBM、交换模组、电源、液冷与机柜管理整合成完整系统,因此出货一旦放量,拉动的需求不只是组装收入,而是整个电源、散热、PCB、高速连接与机房基础设施需求。(全文未完)

全文及图表请见《先探投资周刊2402期精彩当期内文转载》

◎封面故事:台湾IP/ASIC供应链迎成长周期

◎特别企划:资金、业绩双爆击 指数频创高

◎国际趋势:中东战火延烧欧美精品业

◎中港直击:波湾战争让中国绿能捡到便宜

本文转自:TNT时报

广告↓

中央纪委国家监委网站26日公布全国查处违反中央八项规定精神问题情况月报数据。通报显示,2020年9月,全国共查处违反中央八项规定精神问题11929起,处理17314人(包括63名地厅级干部...

血色山谷 濒危动物上餐桌——一起命案牵出的买卖野生动物大案 缴获的野生动物被放归森林 2019年,四川凉山普格县警方破获系列重特大破坏野生动物资源案,100余人涉案,网络遍及全...

一个多月十余家公司疑似跑路,部分杠杆率超十倍 长租公寓连环“爆雷”深陷信用危机 赵乃育 绘 刚刚过去的国庆假期,成都市双流区的张晓朋一边忙着寻找出租房,一边密切关注着维...

本站讯 吉林省德惠市的朝阳乡,地处第二松花江畔,风景秀丽,...

去看看>>

国有企业的健康发展离不开严格的合规管理与有效的外部监督。...

去看看>>

近日,吉林省律师协会会长、党委副书记田大原被多名职工实名...

去看看>>

北京平谷法院许友刚万里红涉枉法裁判等四宗罪,被指对抗巡视...

去看看>>

本人李世儒(身份证号14020219590918951X)是一个有着41年党龄、23年军...

去看看>>

核心提示:江苏盐城市民张继祥因亭湖法院违法保全措施,致名...

去看看>>

近日,中控技术实控人褚健的私人生活及过往行为引发了广泛关...

去看看>>

本站讯 近日,吉林省公主岭市一雨污分流工程引发的债务纠纷持...

去看看>>本站讯 众所周知,公章在法律上的作用主要是确认文件的真实性...

去看看>>

吉林律协会长田大原涉虚假诉讼等四宗罪,离任审计造假被曝光...

去看看>> 吉林省市场监管厅王淑英陈宇等竟然沦为

吉林省市场监管厅王淑英陈宇等竟然沦为